Definitsioon

Antud definitsioon toob selgelt esile ühe olulise nüansi. On selge, et kui maksumaksja maksab valitsusele makse, siis tema heaolu alaneb alati. Loomulikult saab ta valitsuselt ka teatud teenuseid vastu, kuid need ei ole enamasti otseselt seotud maksude maksmisega, vaid sellega, et elanik on riigi kodanik või elanik. Seega on siinkohal mõistlik maksude maksmist ja selle eest vastu saadavaid avalikke kaupu ja teenuseid käsitleda lahus.

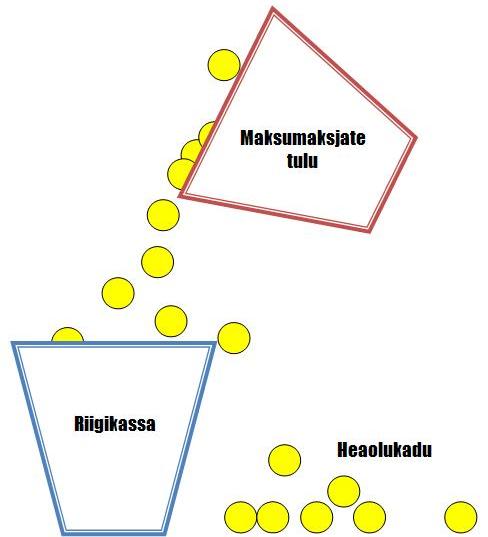

Seega, kui maksumaksja heaolu alaneb nii või teisiti, siis on oluline aru saada, et liigne maksukoormus moodustab üksnes teatud osa sellest heaolukaost – selle osa, mida valitsus endale ei saa. Muidugi võib tekkida ka olukord, kus valitsus ei saagi maksutulu (isik loobub näiteks maksustatava kauba tarbimisest), siis moodustab heaolukadu 100% isiku heaolulangusest. Ka allpool oleval joonisel on illustreeritud, mida mõeldakse heaolukao all. On näidatud, et osa maksumaksja tuludest saab valitsus endale ja osa "kukub" riigikassast mööda. möödakukkuv osa ongi liigne maksukoormus, samas kui nii maksutulud kui ka liigne maksukoormus tulevad mõlemad ikkagi isiku heaolu arvelt, st isiku heaolu langeb mõlema võrra.

Teisisõnu, kui näiteks valitsus kogub maksumaksjatelt maksutulusid 150 ühikut, kuid maksumaksjate heaolu languse rahaline väärtus on 200 ühikut, on liigseks maksukoormuseks 50 ühikut. 150 ühikut, mille kogub endale valitsus, on lihtsalt siire ühiskonna sees, see ei lähe mitte kaduma, vaid siirdatakse maksumaksjatelt valitsusele. Võimalik, et valitsus suudab selle isegi nii hästi ära kulutada, et maksumaksjate heaolu tõuseb selle tulemusel rohkem kui 150 ühikut.

Teatud juhtudel võib tekkida ka olukord, kus maksude tasumisega heaolukadu ei kaasne. See juhtub siis, kui maksumaksja heaolu langeb täpselt sama palju, kui valitsus saab sellelt maksumaksjalt maksutulu. Kirjeldatud näites, kui valitsusel õnnestubki koguda maksutulu 200 ühikut, liigset maksukoormust ei kaasne. Või kui valitsus kogub maksutulu 150 ühikut ja maksumaksja heaolu langeb samuti 150 ühikut, siis samamoodi liigset maksukoormust ei kaasne. Mis tegurid liigse maksukoormuse ulatust mõjutavad, loe järgmiselt leheküljelt.